当ファンドのご紹介

バリュー株ファンドを割安な企業に

投資するだけのファンドだと考えていませんか?

ティー・ロウ・プライスのバリュー株ファンドは異なります。当ファンドの運用戦略では、割安ながらも将来成長する企業を見極め、投資することを目指します。これはグロース株投資で企業の将来性を見極める力を持つティー・ロウ・プライスだからこそ、運用可能なバリュー株ファンドです。

バリュー株とは?

バリュー株とは、現在の株価が「企業価値」よりも低い=割安な状態の株をいい、割安株ともいいます。一般的には株価収益率(PER)や株価純資産倍率(PBR)を使用して、割安度を判断します。

株価の成長性と

企業価値を見極める調査力

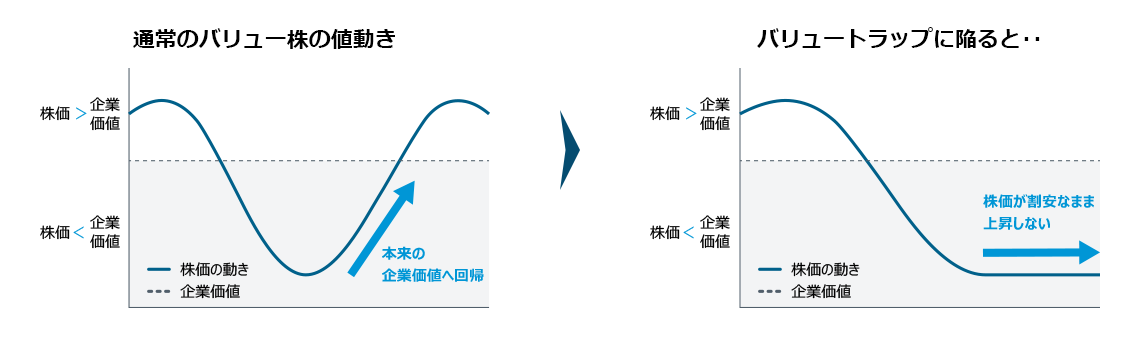

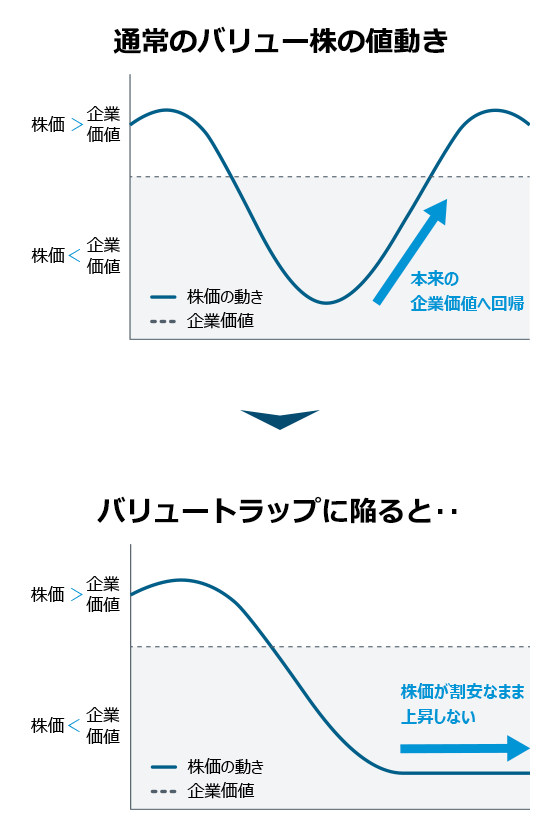

バリュー株投資とは、株価が何らかの理由で割安な状態で取引されている企業に投資し、本来の企業価値に回帰していく過程で売却することで利益を狙う手法です。しかし、割安なまま放置されてしまう状態に陥るとどうでしょうか。また、本来の企業価値を正確に評価できていなかったらどうでしょうか。

上記はイメージです

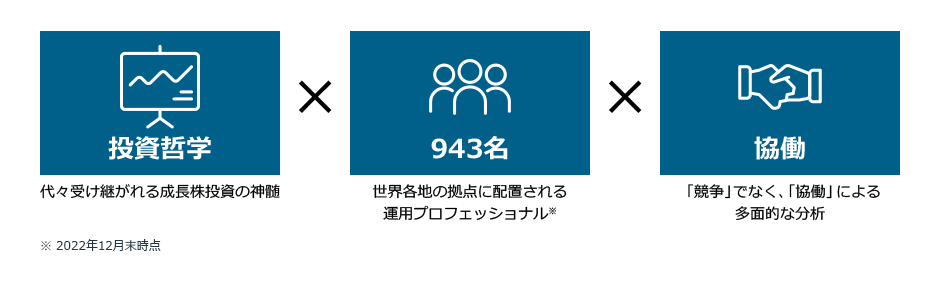

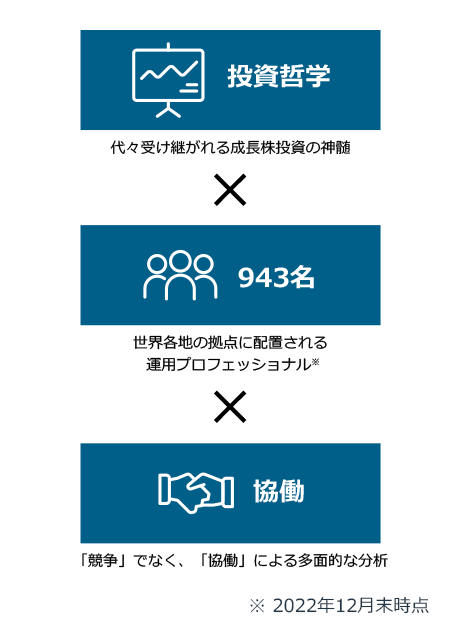

こうした「バリュートラップ」を回避するため、企業が割安な状態から回帰できる力を持っているのか、本来の企業価値はどうなのか、正確に見極める企業調査・分析力が重要になります。ティー・ロウ・プライスでは、創業以来受け継がれる投資哲学や、グローバルに展開するプラットフォーム、協働の企業文化を活用し、優れた運用実績を収めてきました。

詳細を表示

本質的な

アクティブ運用を実践

バリュー株には、オールドエコノミー産業の旧態依然とした企業が多く含まれます。つまり、株価を上昇させる力がない企業や企業価値が低い企業などです。パッシブ運用のバリュー株ファンド(インデックス投資)に投資することは、これらバリュートラップに陥る企業にも投資することを意味します。ティー・ロウ・プライスのバリュー株運用では、グロース株運用でも評価されている企業調査・分析力を用いて、企業の本質的価値や成長性を見極め、投資判断、つまりアクティブ運用を行っています。バリュー株ファンドに投資する上でバリュートラップを回避するためには、企業を見極めることができるアクティブ運用ファンドに投資することが重要です。

・2022年12月末時点

・ラッセル1000バリューインデックスに対する数値

・アクティブ・シェアとは:投資信託が投資する銘柄の構成が対象の指数とどの程度違うかを示す数値の一つ。アクティブ運用ファンドが、どの程度アクティブな(ベンチマークと異なる)運用をしているかを計るための指標として用いられます。

投資先企業との

密接かつ良好な関係

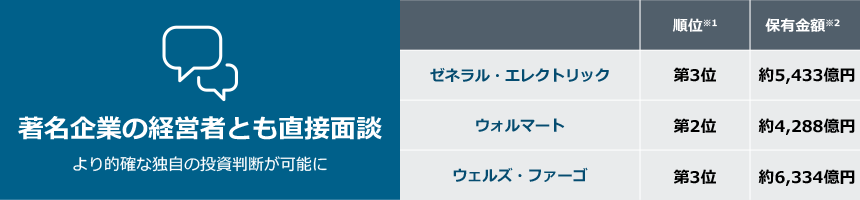

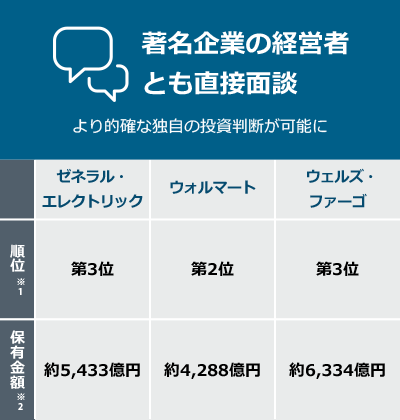

本来の企業価値を見極めるためには、決算書などの表面的な数値だけでなく、経営陣やビジネスモデル、商品・サービスの市場競争力などの定性面の分析も重要です。特に企業の将来を左右する力をもつ経営陣がどのように考えているのか、把握することは業績や株価を見通すうえで重視しています。ティー・ロウ・プライスでは、グローバルで年間14,000回以上の企業面談を行っており、著名企業の経営者と直接面談することで、より的確な独自の投資判断につなげています。

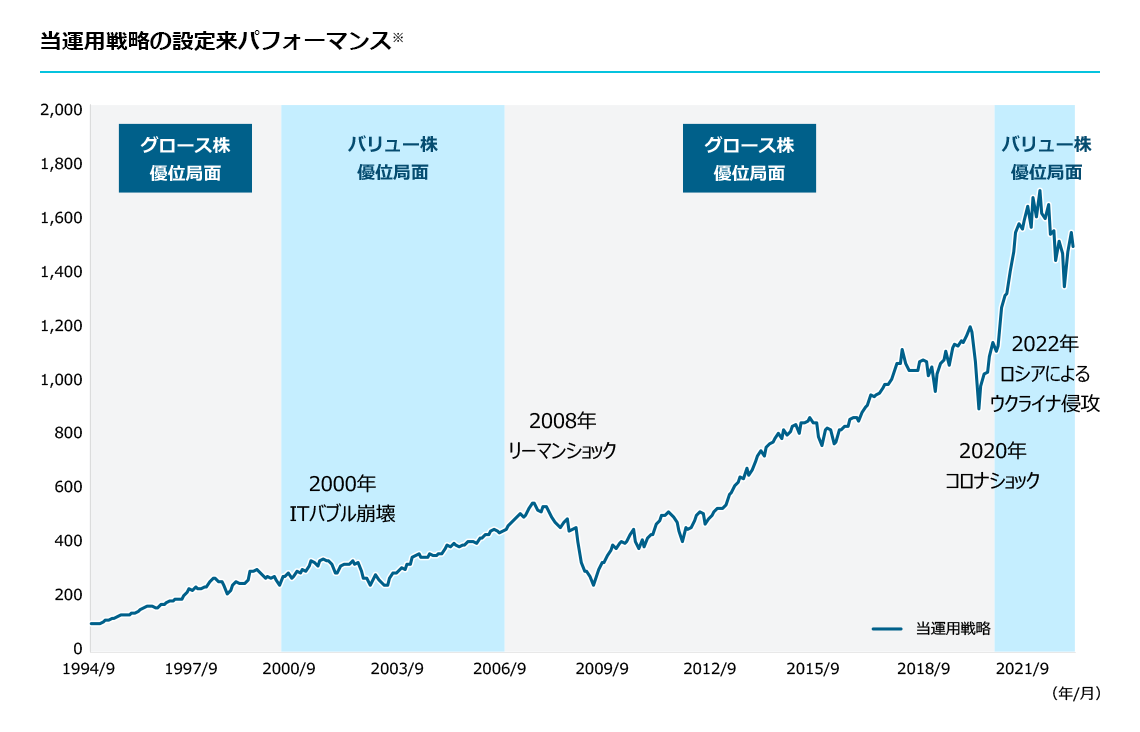

ティー・ロウ・プライスは、グロース株投資家として創業以来培ってきた3つの強み「1. 企業調査力、2. アクティブ運用、3. 企業との密接かつ良好な関係」を、バリュー株運用にも活用することで堅調なパフォーマンスを上げてきました。これによって、当ファンドは「企業の成長を加味したバリュー株ファンド」という特性を有しています。その結果、2006年以降過去10年以上にわたるグロース株優位の局面でも良好なパフォーマンスとなりました。

当運用戦略の設定来パフォーマンス※

※ 当運用戦略の代表ファンドの米ドルベースの月次リターンを用いて計算しています。信託報酬率は当ファンドの年1.4575%(税込)を用いています。

期間:1994年9月末~2022年12月末(月次)、1994年9月末=100として指数化

出所:ファクトセットを通してラッセルのデータを取得し、これらのデータを使用してティー・ロウ・プライスが算出(著作権はファクトセットに帰属します)。

・上記は、当ファンドが実質的に採用する運用戦略で運用されている代表ファンドのものであり、当ファンドのものではありません。また、当ファンドの将来の投資成果を示唆または保証するものではありません。

・各局面はラッセル1000バリュー指数とラッセル1000グロース指数の相対パフォーマンスで設定しています。

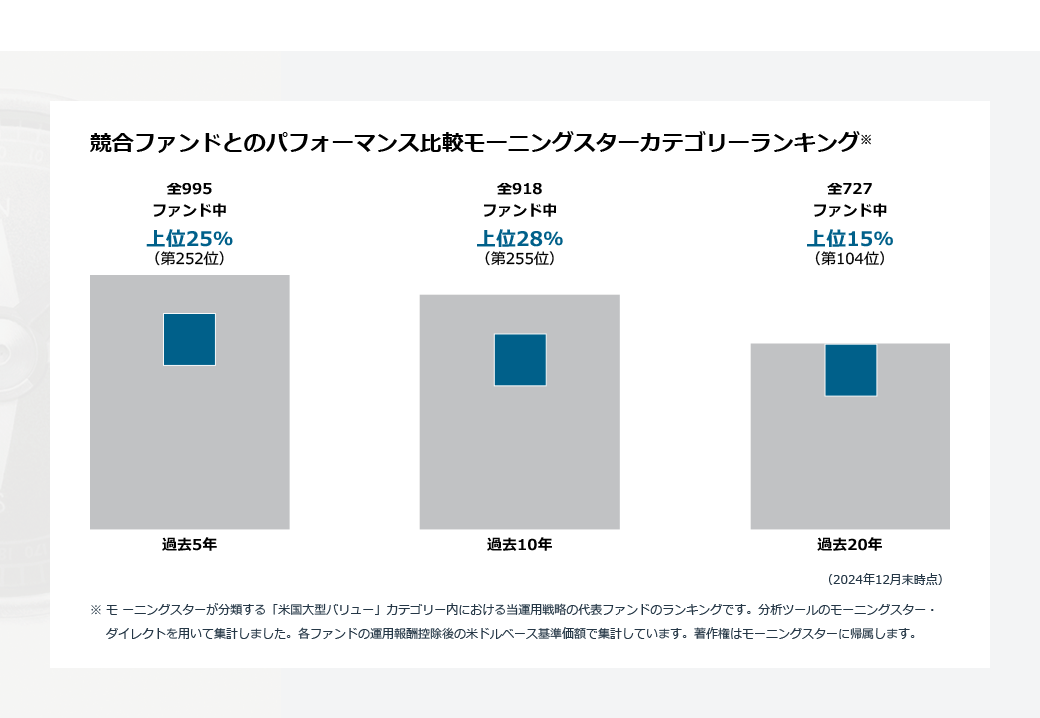

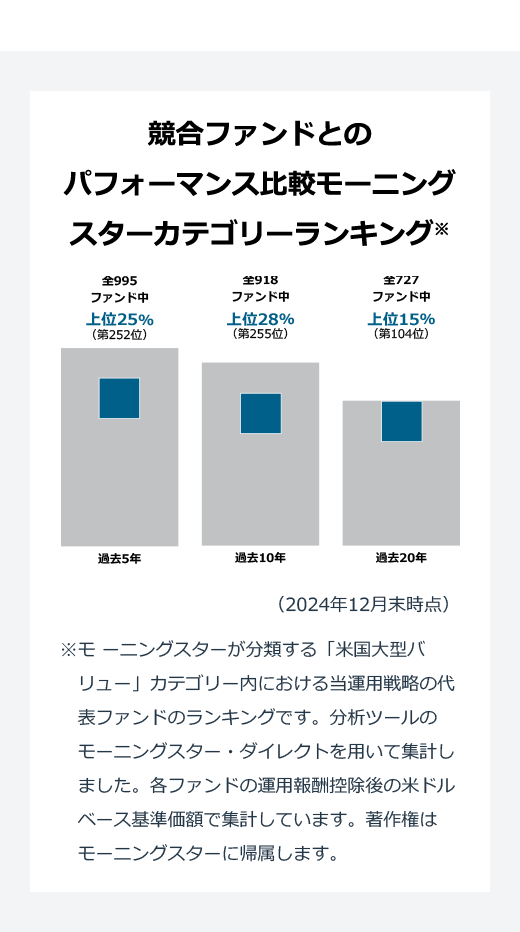

競合ファンドと比較しても

堅調なパフォーマンス

この良好な運用を

実現させてきた3つの理由

企業の成長と

株価上昇を見極める

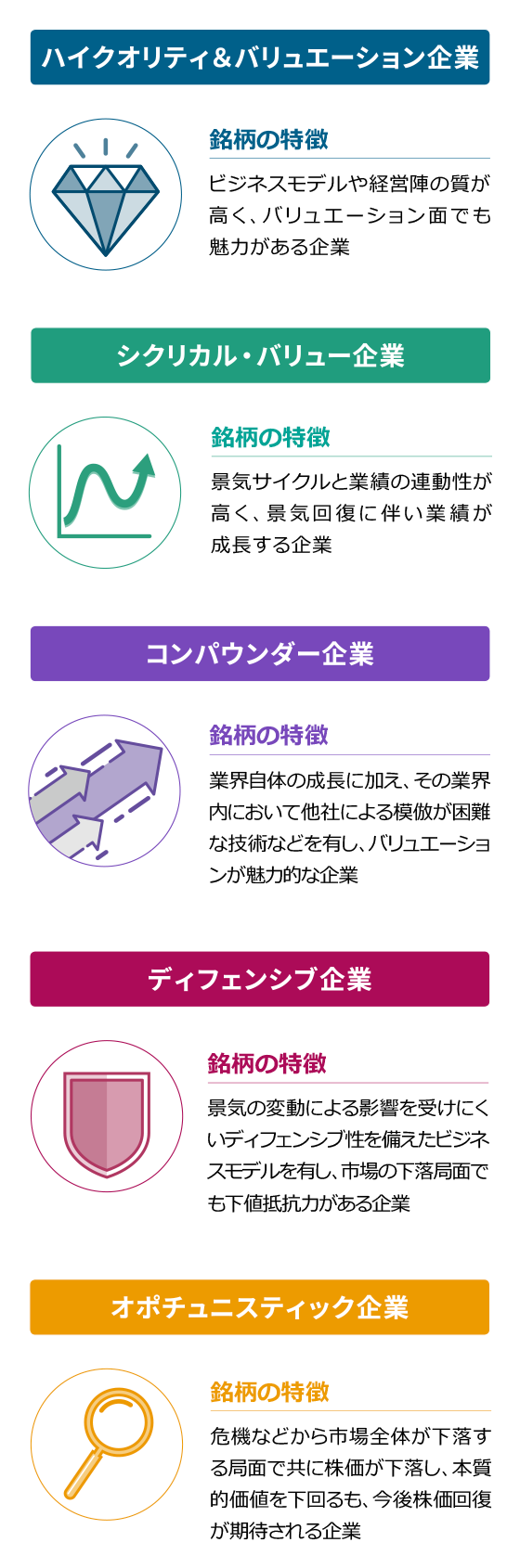

株価が本質的価値を回復するまでに数年かかる場合もあり、投資開始時点で、株価が過小評価されている要因と株価が本質的価値の反映に至る原動力について精査することが重要です。ティー・ロウ・プライスでは、3つの企業成長パターンに注視し様々な局面においても強いバリュー株式運用ポートフォリオを構築しています。

※ 株価成長イメージは情報提供を目的として作成したものであり、将来の投資成果を示唆または保証するものではありません

バリュートラップの

回避を実践

事例

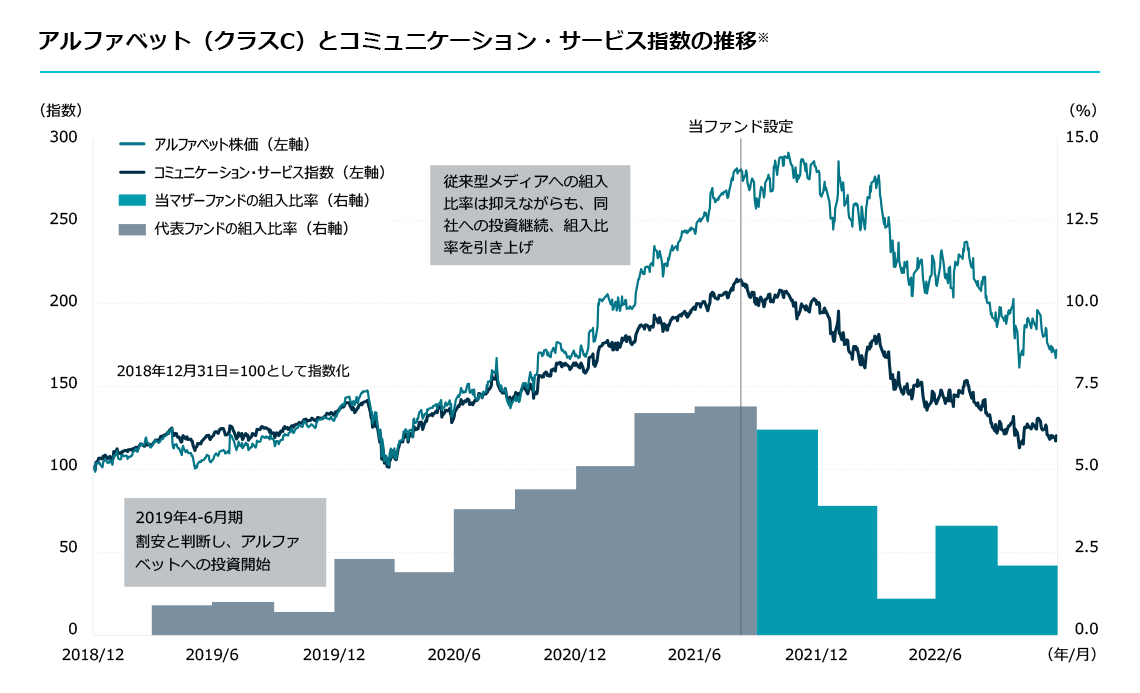

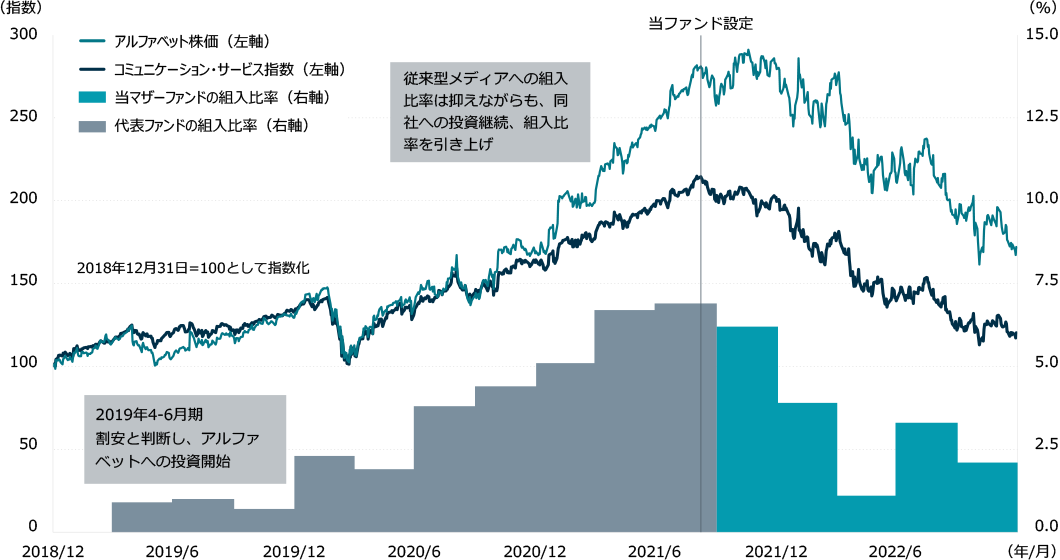

「従来型メディアと新たな広告収入モデルを構築した企業の銘柄選択」

近年、無料の動画サイトやストリーミング配信を行う企業が従来型メディアに代わって台頭しつつあります。当運用チームはケーブルテレビや衛星放送などの有料テレビから動画配信サービスへ乗り換える顧客の多さから、従来型メディア企業が厳しい環境に直面すると予想し、これらの企業への投資を回避してきました。一方、「YouTube」上で顧客の視聴や検索の履歴に応じた効果の高い広告を提供できるメリットから需要が高まっているインターネット広告を収益源とするアルファベットに投資を行うことで、セクター全体への投資よりも、パフォーマンスへのプラス寄与が大きい結果となりました。

アルファベット(クラスC)とコミュニケーション・サービス指数の推移※

※ S&P500コミュニケーション・サービス指数(税引前配当込、米ドルベース)を使用しています。

出所:ファクトセットを通してスタンダード&プアーズのデータと株価を取得し、これらのデータを使用してティー・ロウ・プライスが算出(著作権はファクトセットに帰属します)

期間:2018年12月末~2022年12月末。株価は日次、組入比率は四半期ベース(2021年第3四半期までは代表ファンド、2021年第4四半期以降は当マザーファンドの数値を使用)

・上記の当ファンド設定前のデータは当ファンドが実質的に採用する運用戦略で運用されている代表ファンドのものであり、当ファンドのものではありません。また、当ファンドの将来の投資成果を示唆または保証するものではありません。引用した個別銘柄等につき、売買を推奨するものでも、将来の株価の上昇または下落を示唆するものでもありません。また、上記は過去の保有状況を示しており、将来の組入れまたは売却を示唆・保証するものではありません。

時代の変化を捉えた

バリュー投資機会を追求

事例

「コロナ禍のもと構造変化を捉えた投資」

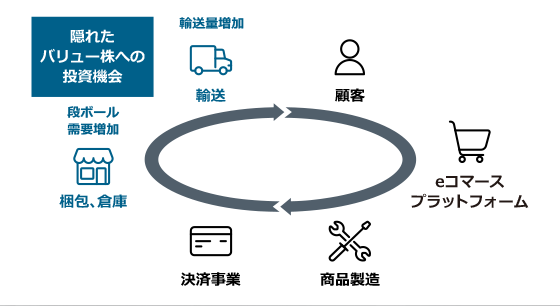

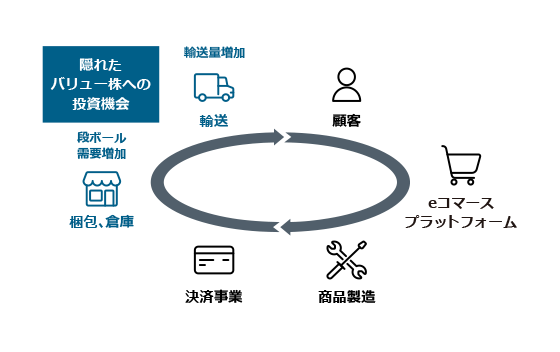

コロナ禍での構造変化の一つとして、eコマース、つまりオンライン・ショッピングは急速に普及しました。eコマースプラットフォーマーであるアマゾン・ドット・コムはその恩恵を受け、今後も成長が予想されるグロース株の代表的な企業です。

この変化においてティー・ロウ・プライスのバリュー株運用では段ボール箱を提供しているような素材の会社や、荷物を輸送する物流会社に着目しました。こうした大きな成長が見込まれない従来型産業であっても、投資機会を見出すことができるのです。

上記はイメージです

引用した個別銘柄等につき、売買を推奨するものでも、将来の株価の上昇または下落を示唆するものでもありません。また、上記は過去の保有状況を示しており、現在もしくは将来の組み入れまたは売却を示唆・保証するものではありません。

バリュー株投資のいろは

バリュー株に投資をする上で、基本的な特徴や考え方をご紹介しております。これから投資を始めようと考えている方はぜひご覧ください。

-

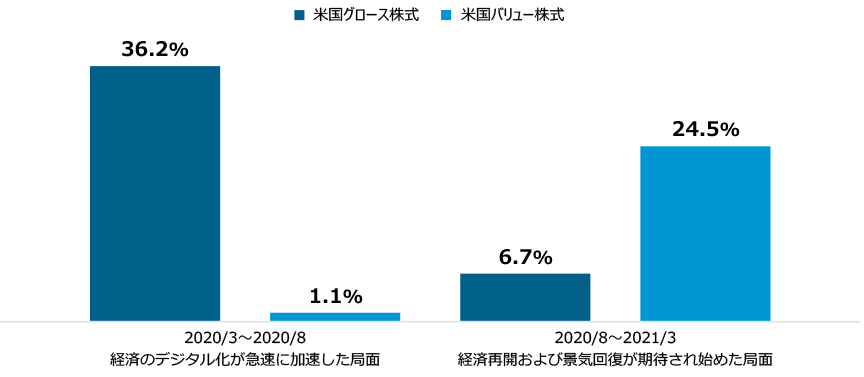

景気回復局面、

金利上昇局面で優位 -

バリュー株に該当する業種の特性から景気回復や金利上昇の局面で優位と考えられています。実際にコロナ禍のなかで、経済のデジタル化が急速に加速した期間とその後感染拡大が一度落ち着き、経済再開および景気回復が期待され始めた局面での騰落率を比較したところ、以下のようになりました。

米国グロース株式と

米国バリュー株式の局面別騰落率

出所:ファクトセットを通してラッセルのデータを取得し、これらのデータを使用してティー・ロウ・プライスが算出(著作権はファクトセットに帰属します)

・米国グロース株式はラッセル1000グロース指数(米ドルベース)、米国バリュー株式はラッセル1000バリュー指数(米ドルベース)を使用しています。

・上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。

-

バリュー株の

ボラティリティの低さ -

バリュー株は投資家から放置されている銘柄であることが多いため、株価が激しい値動きをする局面が少ない特徴があります。一方、グロース株などボラティリティ(変動性)が高い銘柄は大きな上昇と下落を繰り返すため、保有期間中に「売却した方がいいのでは?」と不安になるタイミングが度々訪れます。したがって、グロース株と比較してバリュー株は心理的に長期目線で投資することに向いています。

-

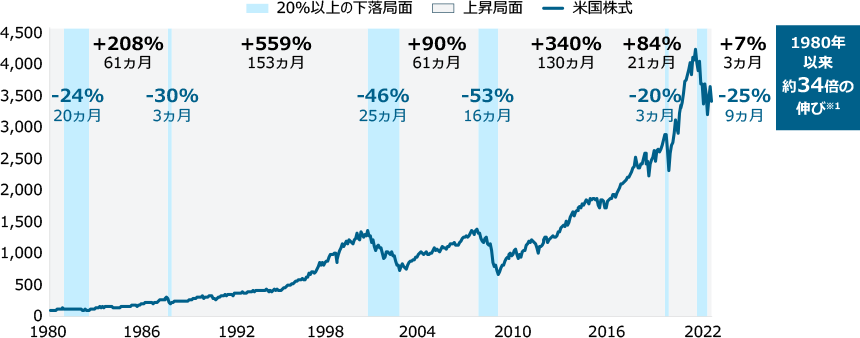

株式市場から

退場しないことの重要性 -

1980年~2022年の米国株式市場において、20%以上株価が下落した局面は6回訪れました。ここで注目すべきは下落相場のあとの回復です。いずれの場合でも下落前の高値を上回っています。つまり下落相場が訪れたときには狼狽売りするのではなく、長期的目線を持ち続け、市場から退場しないことが中長期的に資産を増やしていくために重要なことなのです。

米国株式の推移

※1 2022年12月末時点

出所:ファクトセットを通してスタンダード&プアーズのデータを取得し、これらのデータを使用してティー・ロウ・プライスが算出(著作権はファクトセットに帰属します)1980年1月末=100として指数化。

期間:1980年1月末~2022年12月末(月次)

・米国株式はS&P500指数(米ドルべース)を使用しています。

・上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。

-

スタイルの分散

「グロース with バリューの

考え方」 -

現在では分散投資は資産運用をする上での基本として根付いています。株式・債券・リートなど複数の資産に投資する「資産の分散」、投資する国を先進国や新興国、または世界全体に分散する「国の分散」、積立投資による「時間の分散」などが代表例です。

ティー・ロウ・プライスは4つ目の分散として「スタイルの分散」を提案しています。スタイルの分散とはグロース株とバリュー株、双方に投資をすることを意味します。つまり、グロース with バリューの考え方です。景気循環や経済動向などによって優位なスタイルが入れ替わる度に売買を行うことは至難の業です。スタイルの分散を行い、長期的な目線をもつことが資産運用を行う上で有効だとティー・ロウ・プライスは考えています。

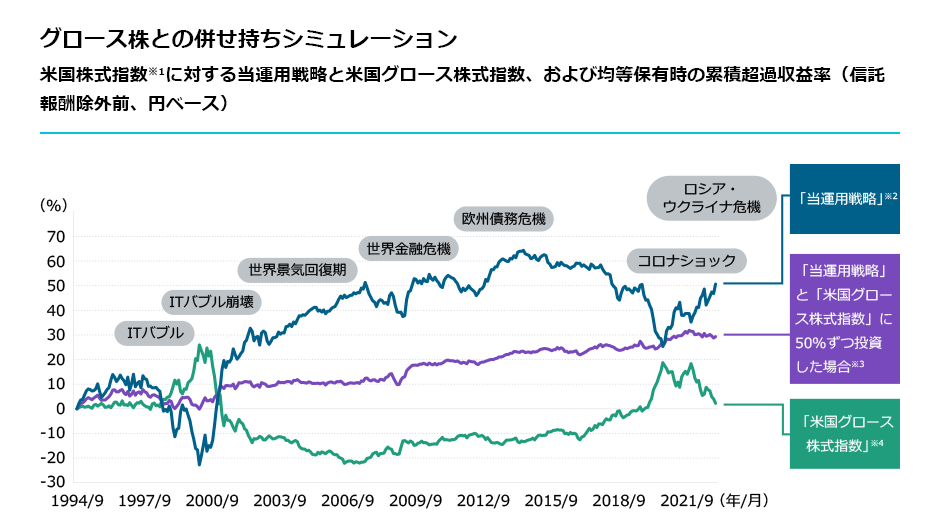

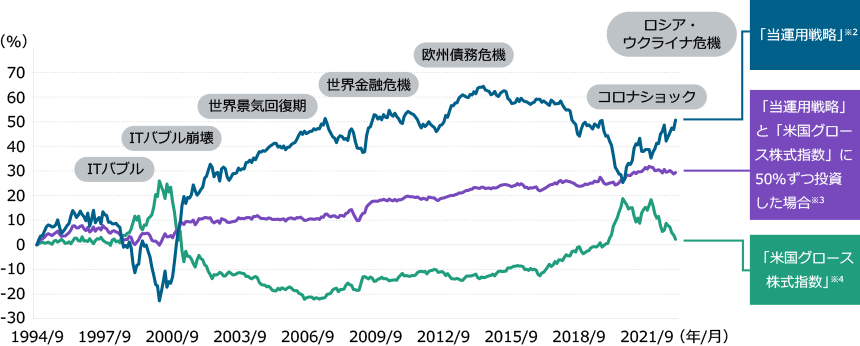

グロース株との併せ持ち

シミュレーション米国株式指数※1に対する当運用戦略と米国グロース株式指数、および均等保有時の累積超過収益率(信託報酬除外前、円ベース)

※1 ラッセル1000指数(税引前配当込)。ラッセル1000指数は、米国株式のうち、時価総額などを基準に上位約1,000銘柄で構成される指数です。

※2 当運用戦略の代表ファンドの月次リターン

※3 当運用戦略の代表ファンドとラッセル1000グロース指数(税引前配当込)に50%ずつ投資したと仮定し、月次でリバランスしています。

※4 ラッセル1000グロース指数(税引前配当込)。ラッセル1000グロース指数は、ラッセル1000指数のサブインデックスであり、ラッセル1000指数構成銘柄のうち、相対的に株価純資産倍率(PBR)が高く、成長性が高いと予想される銘柄で構成される指数です。

出所:FTSEラッセルのデータをもとにティー・ロウ・プライスが作成

期間:1994年9月末~2022年12月末時点

・上記は、当ファンドが実質的に採用する運用戦略で運用されている代表ファンドのものであり、当ファンドのものではありません。また、当ファンドの将来の投資成果を示唆または保証するものではありません。

ファンド情報

データ閲覧にあたっての留意点:上記資料は、ティー・ロウ・プライス・ジャパン株式会社が設定・運用する投資信託に関連する情報および運用状況等についてお伝えすることを目的として、ウエルスアドバイザー株式会社のサービスを利用して提供しているものであり、法令に基づく開示資料ではありません。また、特定の有価証券等の勧誘を目的とするものではありません。

基準価額の変動要因:投資信託は預貯金と異なります。ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動し、投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失が生じることがあります。